個人(所得税)の優遇措置

和歌山大学基金に対して寄附した個人は、所得税の控除を受けることができます。

所得税の控除は〈所得控除〉と〈税額控除〉の2種類があり、寄附の目的により控除の種類が異なります。

| 寄附の種類 | 控除の種類 |

| 大学活動支援基金 | 所得控除 |

| 特定目的支援基金 | 所得控除 |

| 修学支援事業基金 | 所得控除又は税額控除から選択できます |

| 研究等支援事業基金 | 所得控除又は税額控除から選択できます |

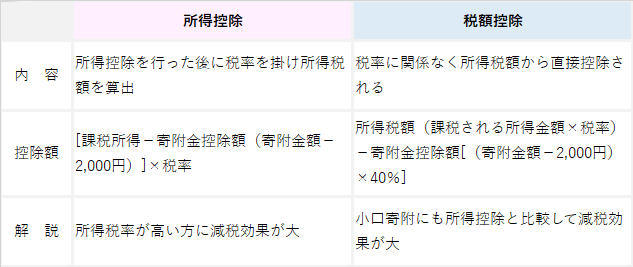

〈所得控除〉と〈税額控除〉のちがいは以下のとおりです。

(根拠法令(寄附金控除):所得税法第78条第2項第2号)

個人(住民税)の優遇措置

和歌山大学基金に対して寄附した個人は、和歌山大学を寄附金控除の対象法人として条例で指定している都道府県・市区町村にお住まい(すなわち、住民票を置いている)の場合、個人住民税の控除を受けることができます。

| 対象となる自治体 |

| 和歌山県(県民税)、和歌山市(市民税) |

控除額は、寄附金額(総所得金額等の30%を上限)から2,000円を差し引いて控除率(県民税の場合は4%、市民税の場合は6%)を乗じた額となります。

※和歌山県和歌山市にお住まいの場合の控除率は、県民税4%+市民税6%の計10%となります。

(根拠法令:(和歌山県税)和歌山県税条例第24条の2第1項第3号ウ、和歌山県税規則第5条の3の4第1号、(和歌山市税)和歌山市税条例第34条の2第1項第3号イ、和歌山市税条例施行規則第2条第1号)

法人税の優遇措置

和歌山大学基金に対して寄附した法人について、国立大学法人和歌山大学は、法人税法上の全額損金算入を認められる指定寄附金として、財務大臣から指定されています。

(根拠法令:法人税法第37条3項第2号)

相続税の優遇措置

和歌山大学基金に対して相続又は遺贈財産の一部をご寄附いただいた場合、その寄附額を当該相続又は遺贈に係る相続税の課税価格の計算基礎から除くことができます。

(根拠法令:租税特別措置法第70条第1項、施行令第40条の3第1項第3号)

その他のご注意

和歌山大学新入生、編入・転入生に関する寄附につきましては、原則として入学年の12月末日までの寄附金は税制上の優遇措置を受けられませんのでご注意ください。