修学支援事業基金・研究等支援事業基金への優遇措置

和歌山大学基金における修学支援事業基金・研究等支援事業基金へ寄附した個人は、個人所得税の減免方法について所得控除又は税額控除から選択できます。

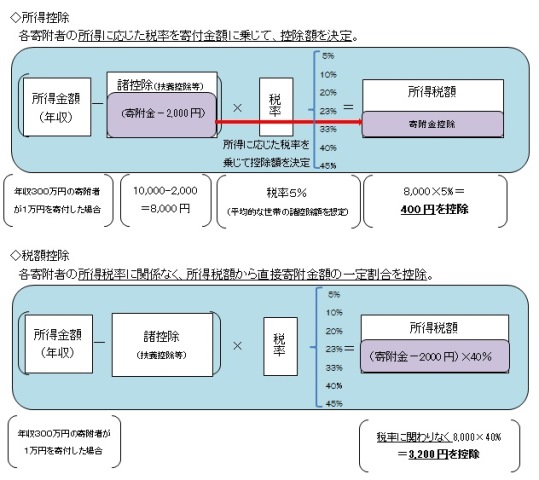

個人寄附に対する優遇措置のある税額控除制度は、寄附者の所得税率に関係なく、一律に寄附金額の約4割を所得税額から控除される制度であり、特に小口の寄附者への減税効果が高いことが特徴となっています。

なお、所得控除制度と税額控除制度のうち、寄附者(納税者)の選択により、どちらか一方の有利な制度を選択することが認められています。

(出典:文部科学省「税額控除申請の手引き」より)